ביום 23 בדצמבר 2025, פורסם הדו"ח הסופי בנושא בינה מלאכותית בסקטור הפיננסי (להלן: "הדו"ח"), בהמשך לדו"ח הביניים שפורסם לפני כשנה. הדו"ח, אשר נערך על-ידי צוות בין-משרדי ייעודי, מהווה אבן דרך משמעותית בהסדרת הבינה המלאכותית בישראל וכולל המלצות לאימוץ גישה מבוססת סיכונים, תוך התמקדות במערכות בעלות סיכון גבוה, כאשר האחריות על פעילות מערכות בינה מלאכותית תוטל על הגוף הפיננסי המפעיל אותן.

אמנם, הדו"ח מתייחס לסקטור הפיננסי, אך מדובר בנייר מדיניות מקיף ראשון מסוגו בישראל, המשקף את תפיסתם המתגבשת של מספר גופים רגולטוריים ביחס לאופן האסדרה והפיקוח על שימושי בינה מלאכותית. בהתאם, לא מן הנמנע כי מסקנות והמלצות הדו"ח ישפיעו גם על האופן שבו רגולטורים נוספים יתייחסו לשימושי בינה מלאכותית, מחוץ למגזר הפיננסי.

במסגרת עדכון זה, נביא בפניכם את עיקרי הדו"ח ואת הצעדים בהם ניתן לנקוט כדי ליישם את המלצותיו.

רקע ומטרות הדוח

השימוש בבינה מלאכותית במערכת הפיננסית אינו תופעה חדשה, אולם ההתפתחויות הטכנולוגיות האחרונות ובפרט בינה מלאכותית יוצרת ומודלי שפה גדולים מעוררות ציפייה לשילוב נרחב ומשמעותי יותר של טכנולוגיות אלו בליבת פעילות המגזר. שילוב זה צפוי להשפיע על תהליכי קבלת החלטות בתחומי האשראי, הביטוח וההשקעות, וכן על ייעול תהליכים פנימיים וניהול סיכונים. התקדמות זו טומנת בחובה פוטנציאל לתועלות משמעותיות לציבור, ובהן שיפור איכות המוצרים והשירותים הפיננסיים, הפחתת עלויות, הגברת התחרות והרחבת הנגישות לשירותים פיננסיים.

לצד יתרונות אלו, חדירת הבינה המלאכותית למגזר הפיננסי מעלה גם אתגרים מורכבים, ובהם הקושי בהבנת אופן פעולתן של מערכות מבוססות בינה מלאכותית, וכן החמרה אפשרית של סיכונים קיימים כגון אפליה או מניפולציה. הדו"ח מתמקד בהצגת עקרונות וכלים להתמודדות עם אתגרים אלה, במטרה לאפשר שילוב אחראי של בינה מלאכותית במערכת הפיננסית, תוך צמצום סיכונים ועידוד חדשנות. כמו כן, הדו"ח מציע עקרונות וכלים ליישום אחראי של בינה מלאכותית, שמטרתם לצמצם סיכונים ולחזק את הפיקוח והבקרה.

הגדרת "מערכת בינה מלאכותית"

הדו"ח מגדיר את המונח "מערכת בינה מלאכותית" כ-"מערכת מבוססת מחשב, הפועלת בדרגות שונות של אוטונומיה, במטרה להפיק תוצרים כגון תוכן, תחזיות, המלצות או החלטות, אשר עשויה להיות לה השפעה על משקיעים, לקוחות, או על פעילותו של הגוף המפוקח". כיוון שההגדרה מתמקדת בפלטים של המערכת ובהשפעתם, נראה כי בפועל מערכות מבוססות מחשב רבות ייכללו בה. לצד האמור, הדו"ח מבהיר כי מדובר בשלב רגולטורי ראשוני, וכי ההגדרה עשויה להשתנות ולהתעדכן בעתיד.

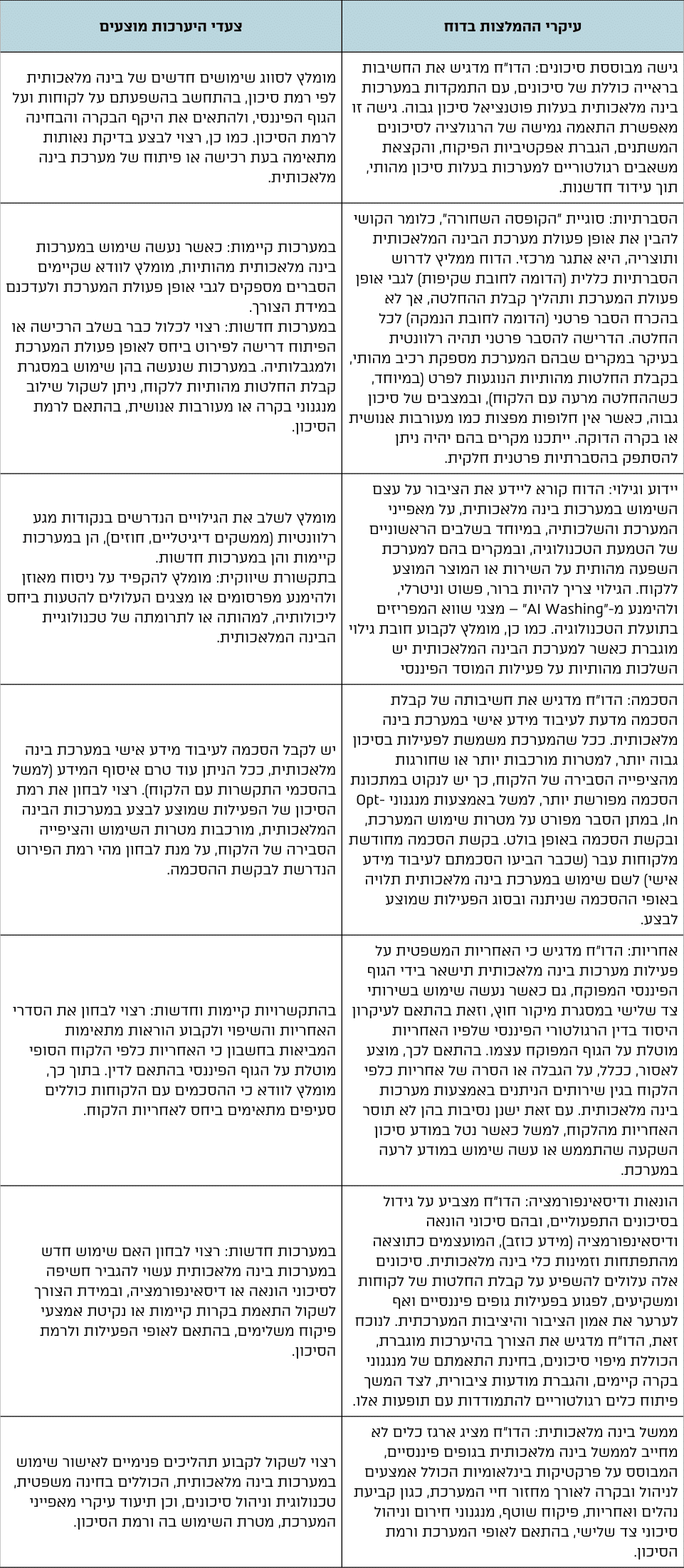

להלן ההמלצות המרכזיות וצעדים מומלצים לסקטור הפיננסים:

השלכות והמשך הדרך

הדו"ח מציג סקירה מקיפה של ההתפתחויות הרגולטוריות, בארץ ובעולם, ומשמש כבסיס לניתוח הזדמנויות וסיכונים. יוער, כי הצוות הבין-משרדי רואה בדו"ח זה נקודת פתיחה בלבד, ומדגיש את הצורך בהמשך עדכון שוטף של התפיסה והכלים הרגולטוריים בהתאם להתפתחויות הטכנולוגיות והשוק.

מעבר לחשיבותו של הדו"ח בסקטור הפיננסי, הדו"ח כולל ניתוחים והכוונות הנוגעים לדרישות בדין הכללי (לרבות בתחומי הגנת הפרטיות והתחרות) שעשויים להיות רלוונטיים גם לחברות שאינן מפוקחות כגופים פיננסיים וייתכן כי רגולטורים נוספים יושפעו ממסקנות והמלצות הדו"ח. לפיכך, קיימת חשיבות רבה בכך שכל חברה שעושה שימוש בבינה מלאכותית (או שוקלת הטמעה של מערכות בינה מלאכותית) תכיר את עיקרי הדו"ח ותבחן את ההשלכות הפוטנציאליות שלו על פעילותה, לרבות על ממשל המידע והציות הפנימי ועל התקשרויותיה עם ספקים ולקוחות.

אנו ממליצים לבחון את ההמלצות המפורטות בדו"ח ולשלבן בתהליכי העבודה הרלוונטיים, כחלק מההיערכות ליישום אחראי ובטוח של בינה מלאכותית בסקטור הפיננסי.

נשמח לעמוד לרשותכם בכל שאלה או הבהרה בנוגע לדו"ח זה ולהשלכותיו על פעילותכם העסקית.