אתמול (3 בספטמבר 2024) פרסמה רשות ניירות ערך דו"ח המרכז את ממצאי ביקורת הרוחב שערכה לפני כשנה וחצי בנושא גילוי ודיווח בדבר סיכוני סביבה בתאגידים מדווחים.

ביקורת הרוחב נערכה לאור החשיבות שהרשות מייחסת לנאותות השקיפות והגילוי בכל הקשור לסיכוני סביבה, והיא התבצעה הן על בסיס ניתוח הדוחות התקופתיים של כ-500 תאגידים מדווחים שנכללו במדגם, והן באמצעות שאלוני רוחב ועומק אשר הופצו בקרב אותן חברות המדגם, ובחנו את תהליכי הזיהוי, הדיווח והגילוי של סיכוני סביבה ואקלים בחברות.

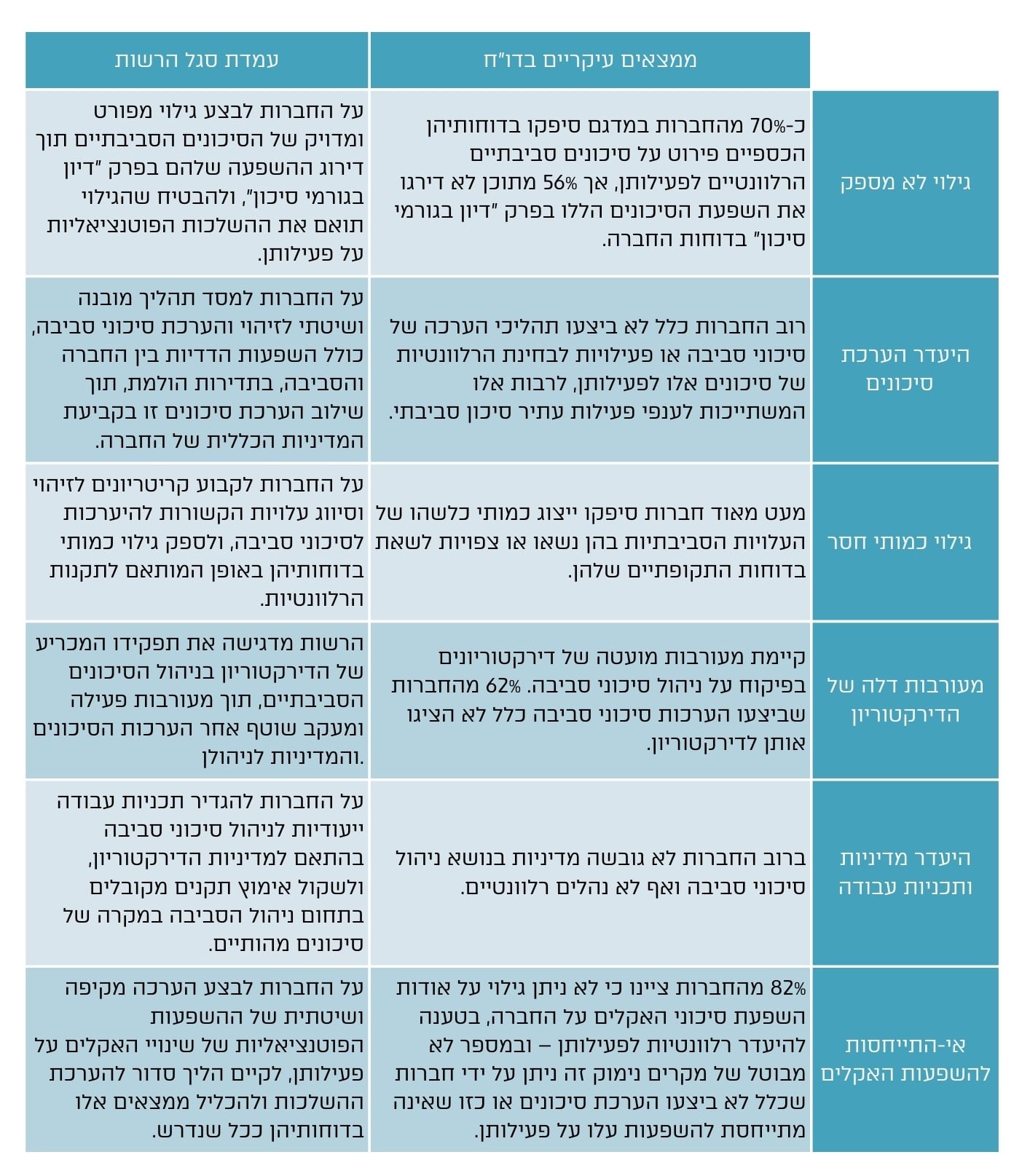

דוח ריכוז הממצאים מפרט את הסוגיות המרכזיות שעלו במסגרת הביקורת, אשר עשויות להיות בעלות השלכות משמעותיות על האופן בו החברה מנהלת, מעריכה ומדווחת על סיכוני סביבה. ממצאי הביקורת נוגעים לא רק לאופן הדיווח, אלא להתנהלות הכוללת של החברה ביחס לסיכוני סביבה, כולל מעורבות הדירקטוריון, תהליכי הערכת סיכונים, וקביעת מדיניות ותוכניות עבודה בנושא.

הרשות התייחסה לכל אחד מהממצאים וכללה בדו"ח את עמדת סגל הרשות ביחס אליהם, באופן המהווה "מורה דרך" לחברות, ומקדם בצעד נוסף את האופן בו תאגידים מדווחים בישראל מצופים להתייחס לסיכוני סביבה ואקלים ולשקף לציבור המשקיעים את תהליכי ההתמודדות עמם בהתאם לחובות הגילוי החלות עליהם.

להלן נסקור בקצרה את הממצאים העיקריים בדו"ח ואת עמדות סגל הרשות:

לסיכום, אמנם, אין המדובר בהנחיות מחייבות בדומה לכללים (השנויים במחלוקת) שפרסמה מקבילתה האמריקאית של הרשות, ה-SEC, אך לאור ממצאים והמלצות אלו, ולאור החשיפה המשפטית לה נתונים תאגידים מדווחים גם לאור חובות הגילוי והדיווח הקיימות כיום בחוק הן באופן כללי והן ביחס לסיכוני סביבה בפרט, 1המלצתנו לכלל התאגידים המדווחים היא לבצע בחינה של תהליכי הפיקוח, הבקרה, זיהוי, ניהול וגילוי אודות סיכוני סביבה דוגמת הצעדים המפורטים בצ'ק ליסט שהכנו עבורכם, שיסייע לחברתכם לנווט ביישום המלצות הרשות.2

אנו עומדים לרשותכם לסיוע בניווט הציפיות הרגולטוריות המתפתחות הללו ובשיפור נוהלי ניהול וגילוי סיכוני הסביבה שלכם במסגרת הדו"חות הכספיים בפרט ובהתנהלות החברה השוטפת בכלל.

לחצו כאן לדף העזר לצעדים מומלצים ליישום בעקבות הדוח ועמדת הסגל הכלולה בו.